Trong giai đoạn cổ phiếu bị bán tháo mạnh bởi các thông tin chưa xác thực về rủi ro pháp lý liên quan, Ban lãnh đạo DGC chưa công bố thông tin chính thức nào. Cho đến chiều ngày 30/1/2025, DGC phát hành Báo cáo tài chính quý IV/2025 kèm giải trình.

Theo đó, lợi nhuận sau thuế quý IV đạt 656,9 tỷ đồng, giảm 16,5% so với cùng kỳ, dù doanh thu tăng 13,3%. Nguyên nhân chủ yếu đến từ việc chi phí nguyên liệu đầu vào như quặng, lưu huỳnh, điện, amoniac tăng mạnh, cùng với việc sử dụng nhiều quặng nhập khẩu khiến giá vốn hàng bán tăng tới 32%.

Tuy nhiên, tính chung cả năm 2025, doanh thu thuần và lợi nhuận sau thuế của DGC đạt lần lượt 11.262 tỷ đồng và 3.189 tỷ đồng, tăng tương ứng 14,2% và 2,6% so với năm trước, đồng thời vượt kế hoạch năm. Trong hơn một tháng giá cổ phiếu lao dốc, gia đình Chủ tịch HĐQT và ban lãnh đạo DGC (đang nắm giữ gần 40% cổ phần) không thực hiện bán ra. Theo doanh nghiệp, các khó khăn hiện tại mang tính tạm thời, hoạt động sản - xuất kinh doanh vẫn diễn ra bình thường.

DGC hiện là doanh nghiệp dẫn đầu ngành hóa chất Việt Nam và là một trong những nhà xuất khẩu phốt pho vàng (P4) lớn nhất thế giới. Công ty chiếm khoảng 50% thị phần P4 trong nước và khoảng 1/3 tổng lượng P4 xuất khẩu toàn cầu. Hơn 70% doanh thu của DGC đến từ xuất khẩu, với các đối tác lớn như Mitsubishi (Nhật Bản), KS-International (Anh) và UNID Global (Hàn Quốc).

Nhờ các hiệp định thương mại như CPTPP và EVFTA, hàng hóa của DGC xuất khẩu sang Nhật Bản và EU hiện được hưởng thuế suất 0%, giúp giảm tác động tiêu cực từ việc thuế xuất khẩu P4 dự kiến tăng từ 5% lên 10% từ đầu 2026 và 15% từ đầu năm 2027.

Bên cạnh đó, DGC sở hữu chuỗi giá trị sản xuất khép kín với các mỏ quặng apatit tại Lào Cai, đáp ứng khoảng 85% nhu cầu nguyên liệu đầu vào. Chi phí điện - chiếm 30-50% giá thành sản xuất P4 - tại Việt Nam vẫn thuộc nhóm thấp so với mặt bằng thế giới, tạo lợi thế đáng kể về chi phí cho doanh nghiệp.

Nhìn dài hạn, DGC có động lực tăng trưởng từ các dự án mới, như dự án Nhà máy cồn Đắk Nông, được mua lại năm 2024 với tổng vốn đầu tư hơn 300 tỷ đồng, công suất 54.000 tấn/năm. Nhà máy sản xuất ethanol 96% phục vụ thực phẩm, y tế và nhiên liệu sinh học E10. Theo ước tính, dự án này có thể mang lại doanh thu khoảng 1.600 tỷ đồng/năm với biên lợi nhuận ròng 10–15%.

Việc Bộ Công Thương ban hành quy định từ 1/6/2026 toàn bộ xăng không chì phải pha ethanol (E10) được kỳ vọng sẽ giúp nhà máy cồn của DGC hoạt động gần hết công suất ngay trong năm 2026.

Bên cạnh đó, Tổ hợp hóa chất Đức Giang - Nghi Sơn (Thanh Hóa) với tổng vốn đầu tư giai đoạn 1 là 2.400 tỷ đồng, dự kiến đi vào vận hành từ quý II/2026. Khi hoạt động ổn định, dự án này có thể đóng góp khoảng 1.500 tỷ đồng doanh thu mỗi năm và tăng dần lên 4.000 tỷ đồng khi đạt công suất tối đa.

Ngoài hóa chất, DGC còn triển khai dự án bất động sản Đức Giang Residence tại Long Biên (Hà Nội) với tổng mức đầu tư gần 8.000 tỷ đồng, dự kiến ghi nhận doanh thu giai đoạn 2026–2030. Xa hơn, dự án tổ hợp Nhôm – Alumin tại Đắk Nông với tổng vốn hơn 57.000 tỷ đồng có thể được cấp phép triển khai từ 2026.

Định giá và so sánh trong VN30

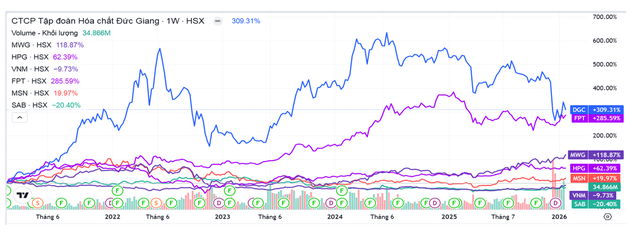

Mặc dù vừa giảm gần 30% trong hơn một tháng, nhưng nếu nhìn trên đồ thị 5 năm, DGC vẫn là một trong những cổ phiếu có mức tăng giá cao nhất trong nhóm VN30, vượt xa nhiều tên tuổi lớn như FPT, HPG, MWG hay MSN.

|

Bảng số liệu tài chính cho thấy, tại mức giá cuối tháng 1/2026, P/E của DGC chỉ khoảng 9 lần - thấp hơn đáng kể so với mức trung bình gần 19 lần của các cổ phiếu lớn trong VN30. Điều này phản ánh thị trường đang chiết khấu khá mạnh triển vọng ngắn hạn, dù hiệu quả sinh lời chưa suy giảm tương ứng. P/B của DGC quanh 1,7 lần, trong khi nhiều doanh nghiệp đầu ngành giao dịch ở mức 3–4 lần giá trị sổ sách.

Chỉ số ROE của DGC đạt trên 21%, tương đương mức trung bình của nhóm VN30, nhưng cấu trúc tài chính lành mạnh hơn với tỷ lệ nợ thấp và lượng tiền mặt lớn 13.105 tỷ đồng.

|

So sánh chỉ số định giá |

DGC đang bước vào giai đoạn chuyển mình với nhiều dự án mới bắt đầu đóng góp từ năm 2026. Trong ngắn hạn, biên lợi nhuận chịu áp lực từ chi phí đầu vào, nhưng về trung và dài hạn, doanh nghiệp vẫn sở hữu nền tảng tài chính mạnh, chuỗi giá trị khép kín và nhiều dư địa tăng trưởng.

Theo kịch bản cơ sở, tổng doanh thu năm 2026 của DGC có thể đạt khoảng 13.000 tỷ đồng, tăng 15-16% so với năm trước, lợi nhuận của cổ đông công ty mẹ đạt khoảng 3.300 tỷ đồng. Với mức định giá hiện tại, DGC đang nằm trong nhóm cổ phiếu hóa chất hiếm hoi trên thị trường Việt Nam có P/E dưới 10 lần, trong khi vẫn duy trì ROE trên 20%.