Các nhóm cổ phiếu chủ chốt như ngân hàng, thép, chứng khoán - vốn chiếm tỷ trọng lớn trong rổ chỉ số - lại là những tác nhân gây áp lực mạnh nhất khi đồng loạt điều chỉnh. Một số mã giảm sâu điển hình là VIX, SHS, CTS, VND, NKG, VGS, SSI, EIB… Ở chiều ngược lại, nhóm cổ phiếu công nghệ ghi nhận sự phục hồi đáng chú ý sau chuỗi dài giảm giá, với các mã nổi bật như FPT, CTR, VTP đều có phiên tăng trần cùng thanh khoản cải thiện mạnh.

Đà bán ròng của khối ngoại duy trì quanh mức 5.000 tỷ đồng/tuần, tập trung chủ yếu vào nhiều cổ phiếu bluechips như MSN, SSI, CTG, MBB, VCB, STB, VHM… Dòng vốn ngoại vẫn đang rút ròng mạnh và chưa có tín hiệu dừng lại, dù tỷ trọng sở hữu của khối này đã xuống mức thấp kỷ lục.

Trên bình diện quốc tế, thương mại toàn cầu tiếp tục rối ren khi Tổng thống Mỹ Donald Trump bất ngờ tuyên bố chấm dứt mọi đàm phán thương mại với Canada, cáo buộc Ottawa sử dụng quảng cáo “giả mạo” để chỉ trích chính sách thuế của Mỹ - động thái làm dấy lên lo ngại về khả năng tranh chấp kéo dài và lan rộng sang nhiều lĩnh vực. Cùng lúc, Nhà Trắng xác nhận ông Donald Trump sẽ gặp Chủ tịch Trung Quốc Tập Cận Bình vào cuối tháng 10 tại Hàn Quốc, song nhấn mạnh cuộc gặp có thể “hủy bỏ” tùy theo bầu không khí đàm phán.

Đáng lo hơn, kinh tế Mỹ đang đối diện áp lực nợ công lên tới 38.000 tỷ USD - được ví như “quả bom hẹn giờ” nếu không sớm được xử lý nghiêm túc. Nhìn chung, các động thái đột ngột từ Mỹ đã làm gia tăng rủi ro chính sách toàn cầu, từ thuế quan đến đầu tư. Dòng vốn quốc tế đang ở “vùng nhạy cảm”, khiến các thị trường mới nổi như Việt Nam cần đặc biệt cẩn trọng trước khả năng chịu tác động lan tỏa nếu căng thẳng thương mại leo thang. Nhà đầu tư nên chú ý đến nguy cơ biến động trong chuỗi cung ứng và dòng vốn ngoại trong ngắn hạn.

Về kịch bản tuần này, thị trường được kỳ vọng sẽ dần ổn định và thu hẹp biên độ dao động. Dù có thể còn rung lắc trong những phiên đầu tuần, nhưng khả năng cao VN-Index sẽ xuất hiện nhịp hồi phục vào cuối tuần, hướng tới kiểm định lại vùng đỉnh 1.750 - 1.760 điểm. Nhà đầu tư nên quan tâm đến các nhóm cổ phiếu bất động sản, chứng khoán và ngân hàng - những nhóm đã giảm sâu trong thời gian qua và có tiềm năng phục hồi mạnh cùng thị trường.

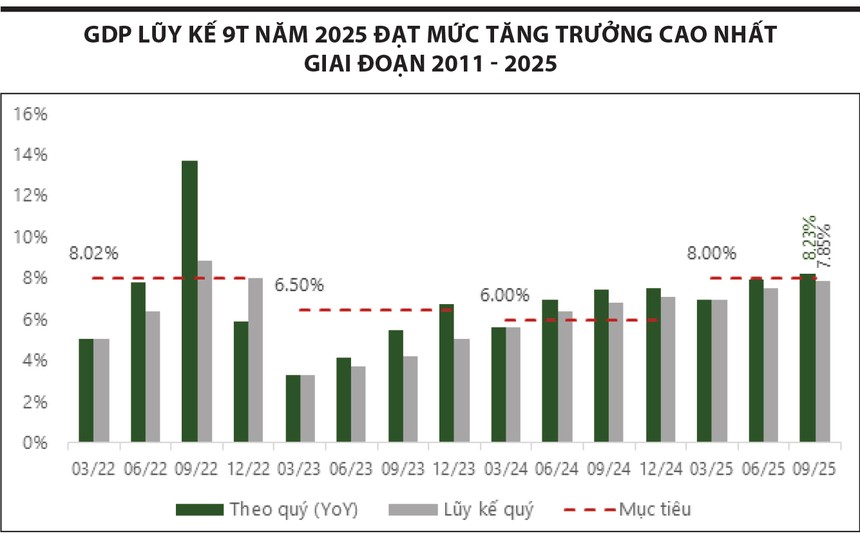

GDP quý III/2025 tăng 8,23% so với cùng kỳ, đạt mức cao nhất kể từ năm 2011 (ngoại trừ giai đoạn phục hồi sau Covid-19). Tính chung 9 tháng đầu năm, GDP tăng 7,85% so với cùng kỳ, phản ánh đà phục hồi vững chắc của nền kinh tế bất chấp nhiều yếu tố bất lợi như thuế quan 20% của Mỹ áp lên hàng xuất khẩu Việt Nam và thiệt hại hơn 16.500 tỷ đồng do 8 cơn bão, trong đó có bão Bualoi.

Với tốc độ tăng trưởng hiện tại, Việt Nam đang tiến gần tới mục tiêu tăng trưởng 8% trở lên cho cả năm theo Nghị quyết 154/NQ-CP. Động lực chính đến từ khu vực dịch vụ và công nghiệp chế biến - chế tạo, khi riêng khu vực dịch vụ đã chiếm tới 43,5% cơ cấu GDP quý III. Theo đánh giá của chúng tôi, mục tiêu tăng trưởng năm 2025 là khả thi, nhờ các yếu tố hỗ trợ gồm: dòng vốn FDI duy trì xu hướng tích cực nhờ triển vọng thuế quan ổn định, giải ngân đầu tư công tăng tốc trong giai đoạn cuối năm và mặt bằng lãi suất thấp, ổn định tiếp tục tạo lực đỡ cho tăng trưởng kinh tế.