Trong báo cáo mới đây, Chứng khoán KB Việt Nam (KBSV) cho biết, trước những diễn biến mới tại khu vực Trung Đông ảnh hưởng sâu rộng đến bối cảnh vĩ mô toàn cầu cũng như Việt Nam. Theo đó, KBSV đã điều chỉnh dự báo theo hướng thận trọng hơn so với báo cáo chiến lược năm 2026 công bố đầu năm.

Cụ thể, KBSV hạ dự báo tăng trưởng lợi nhuận (EPS) toàn thị trường năm 2026 xuống còn 11% so với cùng kỳ, thấp hơn mức 15,7% trong báo cáo trước đó. Việc điều chỉnh này phản ánh quan điểm thận trọng hơn trước các yếu tố mới phát sinh trong quý I, đặc biệt là căng thẳng địa chính trị tại Trung Đông kéo theo áp lực lên lạm phát, tỷ giá và lãi suất.

Bên cạnh đó, các yếu tố đã được nhận diện từ trước như tình trạng thiếu hụt thanh khoản trong hệ thống và chính sách kiểm soát tín dụng bất động sản tiếp tục là lực cản. Dù vậy, mức tăng trưởng hai chữ số vẫn được đánh giá là tương đối tích cực trong bối cảnh Chính phủ duy trì các chính sách thúc đẩy kinh tế.

Ngay từ đầu năm 2026, thị trường tài chính toàn cầu đã chịu nhiều biến động khó lường, từ việc Tòa án Tối cao Mỹ bác bỏ thuế quan theo Đạo luật IEEPA, đến việc cựu Tổng thống Donald Trump đề cập lại vấn đề trung chuyển thương mại, và đặc biệt là cú sốc năng lượng từ xung đột Mỹ – Israel – Iran, khiến nguồn cung năng lượng toàn cầu bị gián đoạn nghiêm trọng.

Trong kịch bản cơ sở, KBSV kỳ vọng căng thẳng địa chính trị sẽ dần hạ nhiệt vào cuối quý II/2026, kéo theo xu hướng điều chỉnh của giá dầu, qua đó giảm bớt tác động tiêu cực lên tăng trưởng kinh tế và thị trường tài chính toàn cầu trong nửa cuối năm. Tuy nhiên, trong trung hạn, giá dầu được dự báo khó quay lại mức thấp trước xung đột do nguồn cung bị ảnh hưởng, tiếp tục tạo áp lực lên lạm phát và hạn chế dư địa nới lỏng chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (FED).

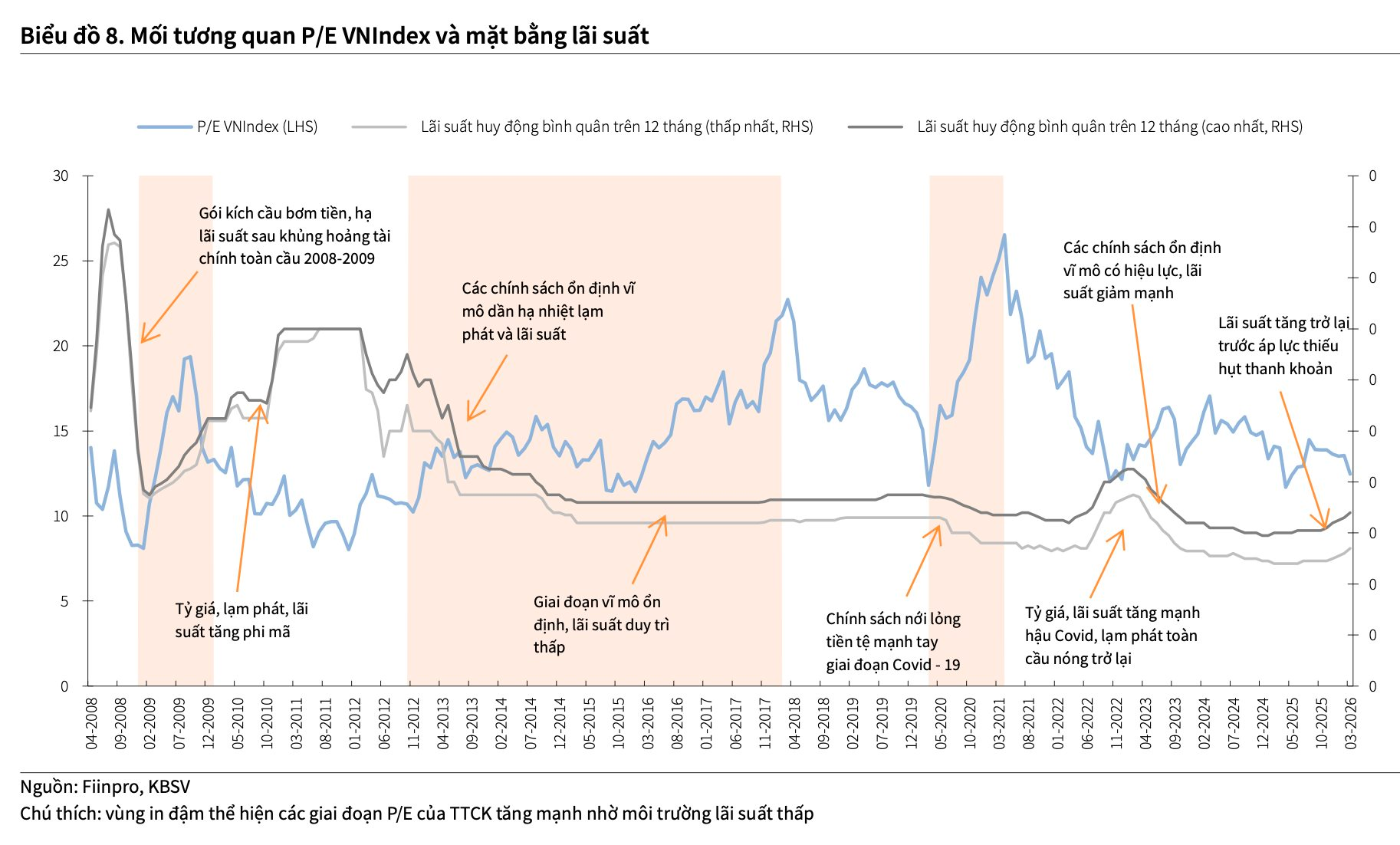

Trong nước, để hiện thực hóa mục tiêu tăng trưởng GDP khoảng 10%, chính sách tài khóa được kỳ vọng sẽ đóng vai trò chủ lực, trong khi chính sách tiền tệ đối mặt với áp lực lớn hơn trong việc vừa ổn định vĩ mô, vừa hỗ trợ thanh khoản hệ thống ngân hàng. KBSV cho rằng mặt bằng lãi suất huy động có thể tiếp tục tăng thêm 0,5–1% từ cuối quý I, duy trì ở mức cao trong quý II trước khi bắt đầu hạ nhiệt rõ rệt từ đầu quý III, khi các áp lực bên ngoài dần được giải tỏa.

Đối với thị trường chứng khoán, KBSV điều chỉnh vùng điểm hợp lý của VN-Index năm 2026 xuống 1.950 điểm, thấp hơn mức 2.040 điểm đưa ra hồi đầu năm , nhưng vẫn tương ứng mức tăng khoảng 15% so với hiện tại. Việc điều chỉnh này đến từ kỳ vọng tăng trưởng lợi nhuận doanh nghiệp chậm lại và áp lực lãi suất cao hơn dự báo ban đầu.

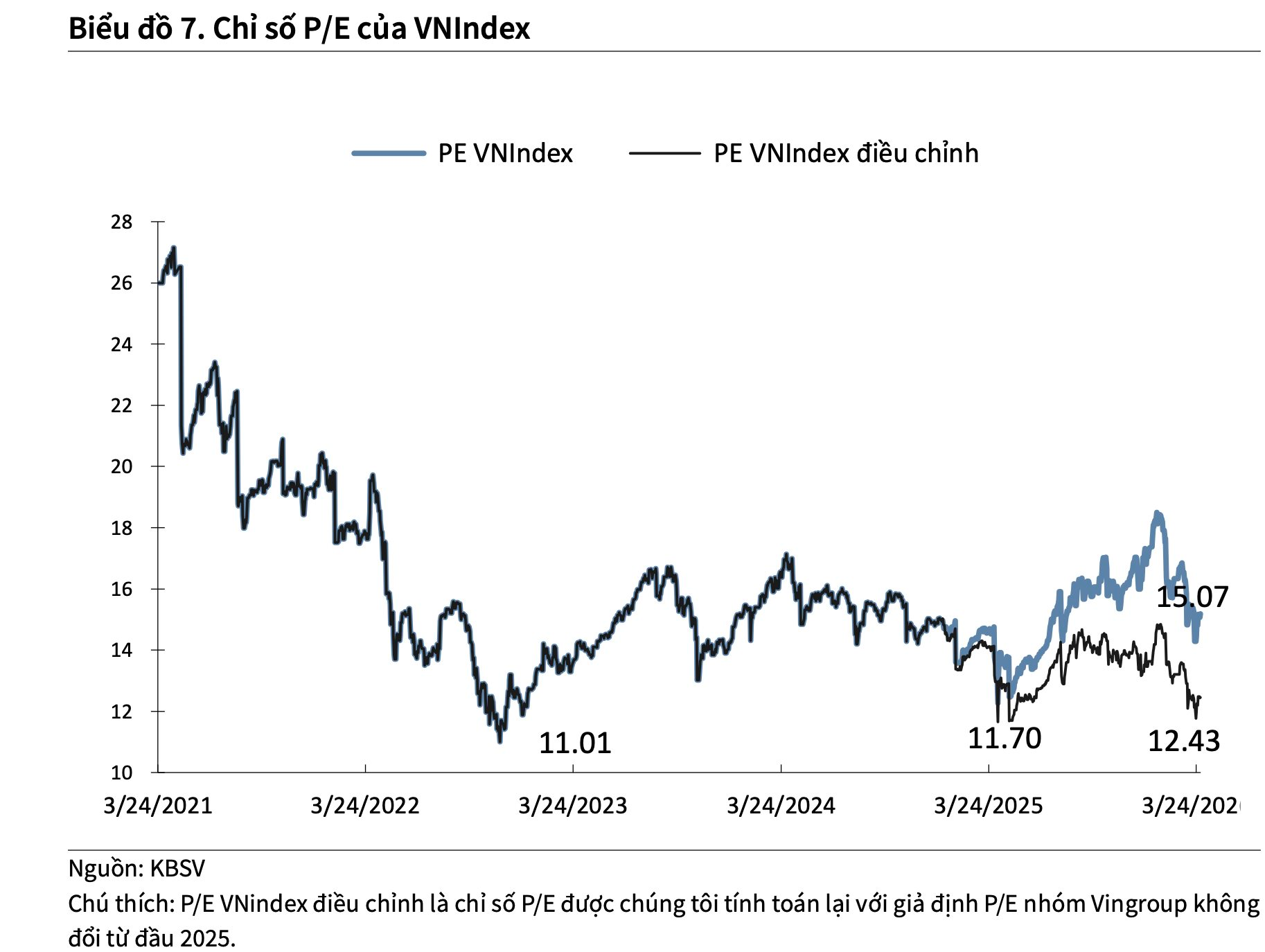

Ở góc độ định giá, KBSV cho rằng nhịp bán tháo trong tháng 3 phần nào phản ánh thái quá các rủi ro liên quan đến lãi suất và xung đột địa chính trị. Mức P/E hiện tại khoảng 12,4 lần, tiệm cận vùng đáy các năm 2022 và 2025, trong khi triển vọng tăng trưởng kinh tế và lợi nhuận doanh nghiệp vẫn được duy trì, mở ra cơ hội đầu tư trung – dài hạn.

Dù rủi ro ngắn hạn còn hiện hữu, công ty chứng khoán này kỳ vọng thị trường sẽ có nhịp phục hồi đáng kể trong nửa cuối năm 2026, khi căng thẳng địa chính trị hạ nhiệt và mặt bằng lãi suất dần giảm, qua đó đưa P/E thị trường lên vùng 13.x trong kịch bản cơ sở.