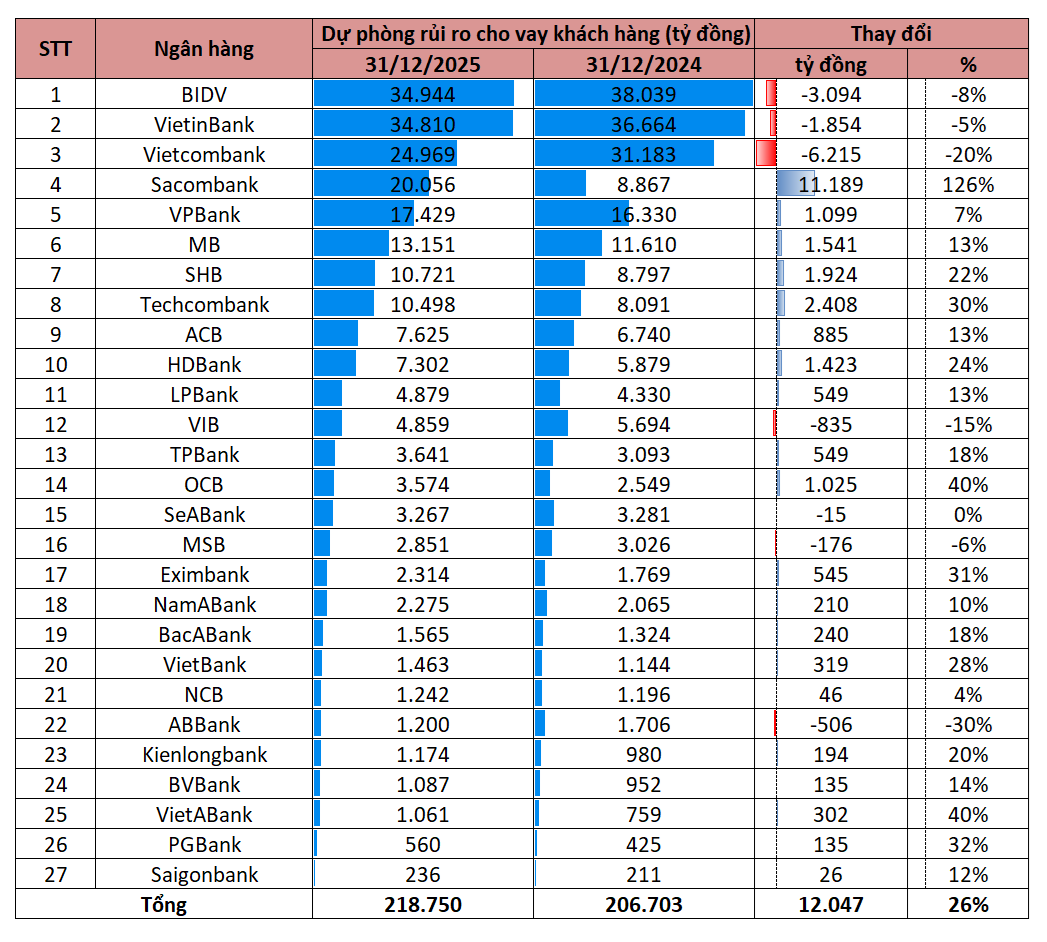

Năm 2025 tiếp tục ghi nhận xu hướng gia tăng quy mô quỹ dự phòng rủi ro cho vay khách hàng tại nhiều ngân hàng, trong bối cảnh tăng trưởng tín dụng duy trì ở mức cao và rủi ro tiềm ẩn vẫn hiện hữu. Theo thống kê từ báo cáo tài chính của 27 ngân hàng trên sàn chứng khoán, tổng quy mô dự phòng rủi ro cho vay đạt 218.750 tỷ đồng tại thời điểm 31/12/2025, tăng hơn 12.000 tỷ đồng so với cuối năm 2024.

Xét về quy mô tuyệt đối, các ngân hàng quốc doanh tiếp tục đứng đầu khi có dư nợ cho vay lớn nhất hệ thống. BIDV và VietinBank là hai ngân hàng có quỹ dự phòng rủi ro cho vay lớn nhất, lần lượt đạt khoảng 34.944 tỷ đồng và 34.810 tỷ đồng. Hai "ông lớn" cùng ghi nhận mức giảm so với năm trước, trong bối cảnh quy mô nợ xấu nội bảng vẫn gia tăng, cho thấy áp lực trích lập vẫn hiện hữu.

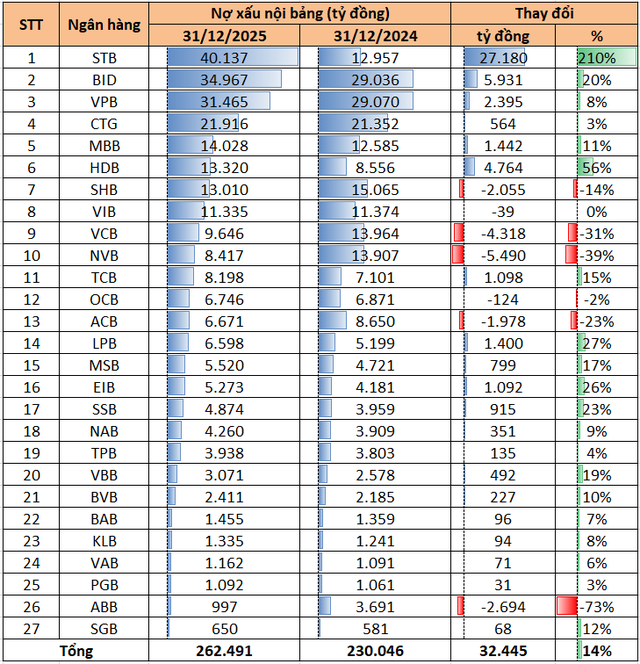

Vietcombank cũng duy trì vị trí trong nhóm dẫn đầu với quy mô dự phòng khoảng 24.969 tỷ đồng, song giảm tới 20% so với cuối năm 2024. Mức giảm này phù hợp với xu hướng cải thiện chất lượng tài sản của ngân hàng trong năm 2025 khi nợ xấu giảm mạnh 31%, xuống còn 9.646 tỷ đồng – giảm mạnh nhất trong nhóm ngân hàng quy mô lớn. Riêng trong quý cuối cùng của năm 2025, nợ xấu của Vietcombank giảm tới 43%.

Trong bức tranh chung của hệ thống, Sacombank là trường hợp nổi bật nhất khi quy mô dự phòng rủi ro cho vay tăng vọt lên hơn 20.000 tỷ đồng, tương đương mức tăng 126% so với năm trước – cao nhất toàn ngành. Với quy mô này, Sacombank là ngân hàng tư nhân đầu tiên có quỹ dự phòng rủi ro tín dụng vượt ngưỡng 20.000 tỷ đồng.

Diễn biến này gắn chặt với sự gia tăng mạnh của nợ xấu nội bảng tại ngân hàng. Theo các số liệu công bố, nợ xấu của Sacombank đến cuối năm 2025 đã tăng lên trên 40.000 tỷ đồng, đưa ngân hàng trở thành tổ chức tín dụng có quy mô nợ xấu lớn nhất hệ thống. Sự gia tăng đồng thời của nợ xấu và quỹ dự phòng phản ánh chiến lược chủ động tăng cường trích lập để xử lý các khoản tín dụng rủi ro, đặc biệt là nợ nhóm 5 – nợ có khả năng mất vốn.

Ở góc độ tài chính, việc đẩy mạnh trích lập dự phòng có thể làm giảm lợi nhuận trong ngắn hạn, song được xem là bước đi cần thiết nhằm cải thiện chất lượng bảng cân đối và củng cố nền tảng tài chính.

Ngoài Sacombank, nhiều ngân hàng tư nhân quy mô lớn cũng ghi nhận xu hướng tăng dự phòng nhằm bảo vệ chất lượng tài sản trong bối cảnh tín dụng mở rộng nhanh.

VPBank có quỹ dự phòng đạt khoảng 17.429 tỷ đồng, tăng 7% so với năm trước. Với chiến lược tập trung vào phân khúc bán lẻ và tài chính tiêu dùng – vốn có biên lợi nhuận cao nhưng rủi ro tín dụng lớn hơn – việc duy trì mức dự phòng cao được xem là cần thiết để đảm bảo an toàn tài chính. Trong bối cảnh nợ xấu toàn ngành có xu hướng tăng, chính sách trích lập thận trọng của ngân hàng nhiều khả năng sẽ tiếp tục được duy trì trong các năm tới.

MB và Techcombank cũng tăng quy mô dự phòng lên lần lượt khoảng 13.151 tỷ đồng và 10.498 tỷ đồng, phản ánh chiến lược chủ động nâng cao năng lực phòng ngừa rủi ro trong bối cảnh tăng trưởng tín dụng nhanh. SHB và HDBank ghi nhận mức tăng dự phòng hai chữ số, cho thấy xu hướng củng cố chất lượng tài sản tại nhóm ngân hàng tầm trung.

Ở chiều ngược lại, một số ngân hàng như VIB, MSB hay ABBank ghi nhận mức giảm dự phòng, phản ánh chất lượng tín dụng cải thiện hoặc/và đã xử lý lượng lớn các khoản nợ rủi ro trong giai đoạn trước.