Đây là câu hỏi của cổ đông ôm cổ phiếu DGC của CTCP Hóa chất Đức Giang ngày hôm nay. Trong khi thị trường chung bùng nổ và phần lớn cổ phiếu cùng tham gia “bữa tiệc” tăng giá, cổ đông DGC lại bất ngờ bị bỏ lại phía sau.

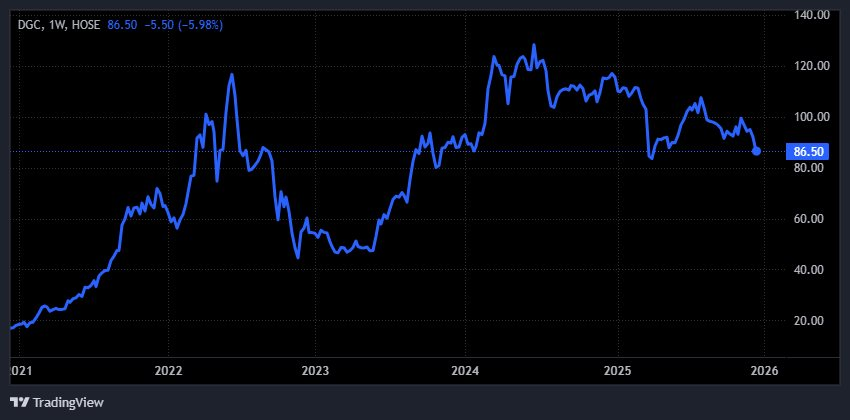

Không có thông tin xấu nào được công bố, cổ phiếu DGC lại bị nhấn chìm trong áp lực bán ngay từ đầu phiên. Giá cổ phiếu lao dốc không phanh và nhanh chóng nằm sàn ở mức 86.500 đồng/cp.

Điều khiến nhiều cổ đông giật mình không chỉ là mức giảm, mà là cách cổ phiếu giảm. Dòng tiền rút ra dứt khoát, không do dự, trong khi lực cầu bắt đáy gần như biến mất. Khoảng trống bên mua nhanh chóng bị lấp đầy bởi tâm lý hoảng loạn lan rộng, khiến cổ phiếu khép phiên trong trạng thái trắng bên mua, với hơn 4 triệu mã chất đống ở giá sàn.

Song song với đà giảm, thanh khoản cổ phiếu lại bùng nổ kỷ lục. Hơn 18 triệu cổ phiếu DGC được sang tay, mức cao nhất trong lịch sử niêm yết, tương đương gần 5% lượng cổ phiếu đang lưu hành của doanh nghiệp.

Cổ phiếu giảm mạnh ngay trước thềm doanh nghiệp chuẩn bị tạm ứng cổ tức tiền mặt năm 2025 tỷ lệ 30%, 1 cổ phiếu được nhận 3.000 đồng, tổng mức thanh toán 1.140 tỷ đồng. Ngày 25/12 sẽ là ngày đăng ký cuối cùng lập danh sách cổ đông và ngày 15/1/2026 thực hiện thanh toán.

Đà giảm sâu của cổ phiếu DGC không chỉ gây bất ngờ cho nhà đầu tư mà còn nằm ngoài kịch bản dự báo của nhiều công ty chứng khoán, trong bối cảnh trước đó hàng loạt tổ chức phân tích vẫn duy trì quan điểm tích cực và khuyến nghị “mua” đối với cổ phiếu này.

Chứng khoán FPT (FPTS) duy trì góc nhìn khả quan khi dự báo kết quả kinh doanh Q4/2025 của DGC tiếp tục tăng trưởng, với doanh thu thuần ước đạt 2.670 tỷ đồng, tăng 10,4% YoY, và lợi nhuận sau thuế đạt 794 tỷ đồng, tăng nhẹ 0,8% YoY. Theo FPT, doanh thu được hỗ trợ bởi mặt bằng giá bán cao, trong khi biên lợi nhuận chịu áp lực từ chi phí nguyên liệu đầu vào gia tăng. Đồng thời, dự án xút – clo, khởi công từ Quý I/2025 và hiện đã hoàn thành khoảng 50% khối lượng, được kỳ vọng sẽ đi vào hoạt động từ Quý II/2026 đúng tiến độ.

Ở góc nhìn khác, Agriseco Research kỳ vọng kết quả kinh doanh của DGC sẽ tăng trưởng ổn định trong giai đoạn 2025–2026 nhờ mảng phân bón hưởng lợi từ giá bán cải thiện và Luật thuế VAT sửa đổi giúp nâng biên lợi nhuận, cùng với việc dự án Đức Giang Nghi Sơn chính thức vận hành từ Quý II/2026. Trên cơ sở đó, Agriseco tiếp tục đánh giá tích cực đối với cổ phiếu DGC, bất chấp những biến động ngắn hạn của thị trường.

Chứng khoán SHS cũng cho rằng DGC đang sở hữu nhiều động lực tăng trưởng trung – dài hạn. Tháng 11/2025, UBND TP. Hà Nội đã chấp thuận chủ trương đầu tư dự án Tổ hợp công trình công cộng, trường học và nhà ở Đức Giang do Tập đoàn Hóa chất Đức Giang đề xuất, được kỳ vọng sẽ đóng góp lợi nhuận đáng kể cho DGC trong khoảng ba năm tới.

Cùng với đó, dự án Hóa chất Nghi Sơn giai đoạn 1 dự kiến vận hành thương mại từ Quý II/2026, sau khi tổng vốn đầu tư được điều chỉnh lên 2.900 tỷ đồng. SHS ước tính năm 2026, mảng xút có thể tiêu thụ khoảng 50% công suất thiết kế, mang lại gần 800 tỷ đồng doanh thu với biên lợi nhuận khoảng 12%, và khi đạt công suất tối đa, doanh thu dự án có thể lên tới 1.600–2.000 tỷ đồng mỗi năm.

Ngoài ra, việc DGC triển khai gia hạn và mở rộng khai trường 25 và 19B, dự kiến được cấp phép trong Quý IV/2025, cùng nỗ lực đa dạng hóa nguồn cung quặng apatit được đánh giá sẽ giúp doanh nghiệp chủ động hơn về nguyên liệu đầu vào. Ở chiều rủi ro, thuế xuất khẩu phốt pho vàng (P4) tăng từ năm 2026–2027 khiến SHS điều chỉnh giảm 10% dự báo lợi nhuận năm 2026, dù tác động phần nào được bù đắp khi thuế xuất khẩu P4 sang Nhật Bản – thị trường chiếm khoảng 26% doanh thu xuất khẩu nửa đầu 2025 – vẫn ở mức 0% theo CPTPP.

DGC hoạt động trong ngành sản xuất hóa chất với những sản phẩm chủ lực bao gồm photpho vàng, acid phosphoric (thực phẩm, điện tử, nông nghiệp), phân bón, bột giặt, chất tẩy rửa. DGC có lợi thế cạnh tranh lớn khi là một trong những đơn vị xuất khẩu photpho vàng chủ chốt tại khu vực Đông Nam Á, với các khách hàng lớn tại Mỹ, Nhật Bản, Hàn Quốc. Trong tương lai, DGC dự kiến tham gia sản xuất, kinh doanh các sản phẩm Xút – Clo (Đức Giang – Nghi Sơn) và Alumina (Bauxite – Alumina Đắk Nông).