Không bắt buộc thành lập hộ kinh doanh

Nhiều người nộp thuế đã gửi thắc mắc về Bộ Tài chính, đã được cơ quan thuế trả lời. Chị Ngô Đoan Trang (ở Khánh Hòa) cho biết, có phát sinh hoạt động cho thuê nhà (thuộc quyền sở hữu của bản thân) thì có được đăng ký thuế trực tiếp với cơ quan thuế hay không, hay bắt buộc phải đăng ký thuế thông qua cơ chế một cửa liên thông với cơ quan đăng ký kinh doanh. Chị Trang chỉ có hợp đồng cho thuê nhà 6 tháng.

Tương tự, chị Vũ Hà Anh (ở Hà Nội) có nhà cho thuê nhưng chưa rõ có phải đăng ký kinh doanh hay không, hay chỉ cần kê khai, nộp thuế trực tiếp với cơ quan thuế.

Nhiều người có nhà cho thuê còn băn khoăn về việc nộp thuế, đăng ký kinh doanh thế nào, có phải mở hộ kinh doanh hay không.

Trả lời vấn đề người nộp thuế quan tâm, Cục Thuế cho biết, quyền thành lập hộ kinh doanh quy định tại Điều 82 Nghị định số 168/2025/NĐ-CP.

Nghị định nêu rõ, hộ kinh doanh do cá nhân hoặc hộ gia đình đăng ký thành lập. Đồng thời, một số hoạt động có quy mô nhỏ, mang tính thời vụ, thu nhập thấp không bắt buộc phải đăng ký hộ kinh doanh, trừ trường hợp kinh doanh ngành nghề có điều kiện. Trường hợp có nhu cầu, cá nhân vẫn được quyền đăng ký hộ kinh doanh.

Như vậy, đối với hoạt động cho thuê nhà, căn hộ, không bắt buộc người dân phải mở hộ kinh doanh, nếu không có nhu cầu. Việc thành lập hộ kinh doanh là quyền của cá nhân, không phải nghĩa vụ bắt buộc.

Từ quy định trên, cơ quan thuế cho biết người dân có thể lựa chọn một trong hai cách để thực hiện nghĩa vụ thuế. Nếu đăng ký thành lập hộ kinh doanh, hộ thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký kinh doanh, theo Nghị định 168/2025/NĐ-CP và Thông tư 68/2025/TT-BTC.

Nếu không đăng ký hộ kinh doanh, cá nhân đăng ký thuế với cơ quan thuế, theo Thông tư 86/2024/TT-BTC của Bộ Tài chính.

Chị Vũ Thị Ngọc Mai (ở TP. Hải Phòng) cho biết, có phát sinh thu nhập từ cho thuê nhà, với doanh thu dưới 100 triệu đồng/năm. Đồng thời, chị có thu nhập từ tiền lương, tiền công tại công ty, theo đó băn khoăn, thu nhập từ cho thuê nhà có phải quyết toán chung với thu nhập từ tiền lương hay không.

Về vấn đề này, cơ quan thuế cho biết, cá nhân cho thuê tài sản thực hiện khai thuế riêng, có thể khai theo từng lần phát sinh kỳ thanh toán hoặc khai theo năm dương lịch, căn cứ theo hợp đồng cho thuê. Việc khai và nộp hồ sơ khai thuế được quy định tại điều 11 và điều 13 Thông tư số 40/2021/TT-BTC.

Trong khi đó, quy định việc khai thuế, quyết toán thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công được thực hiện theo hướng dẫn riêng về quản lý thuế.

Theo đó, cá nhân vừa có thu nhập từ tiền công tiền lương và vừa có thu nhập từ hoạt động cho thuê tài sản (cho thuê nhà) thì thu nhập từ hoạt động cho thuê tài sản không phải quyết toán cùng với thu nhập từ tiền lương, tiền công.

Chi tiết cách tính thuế

Cơ quan tại các địa phương cũng đưa ra hướng dẫn về hồ sơ cũng như cách tính thuế cho thuê tài sản áp dụng từ năm 2026

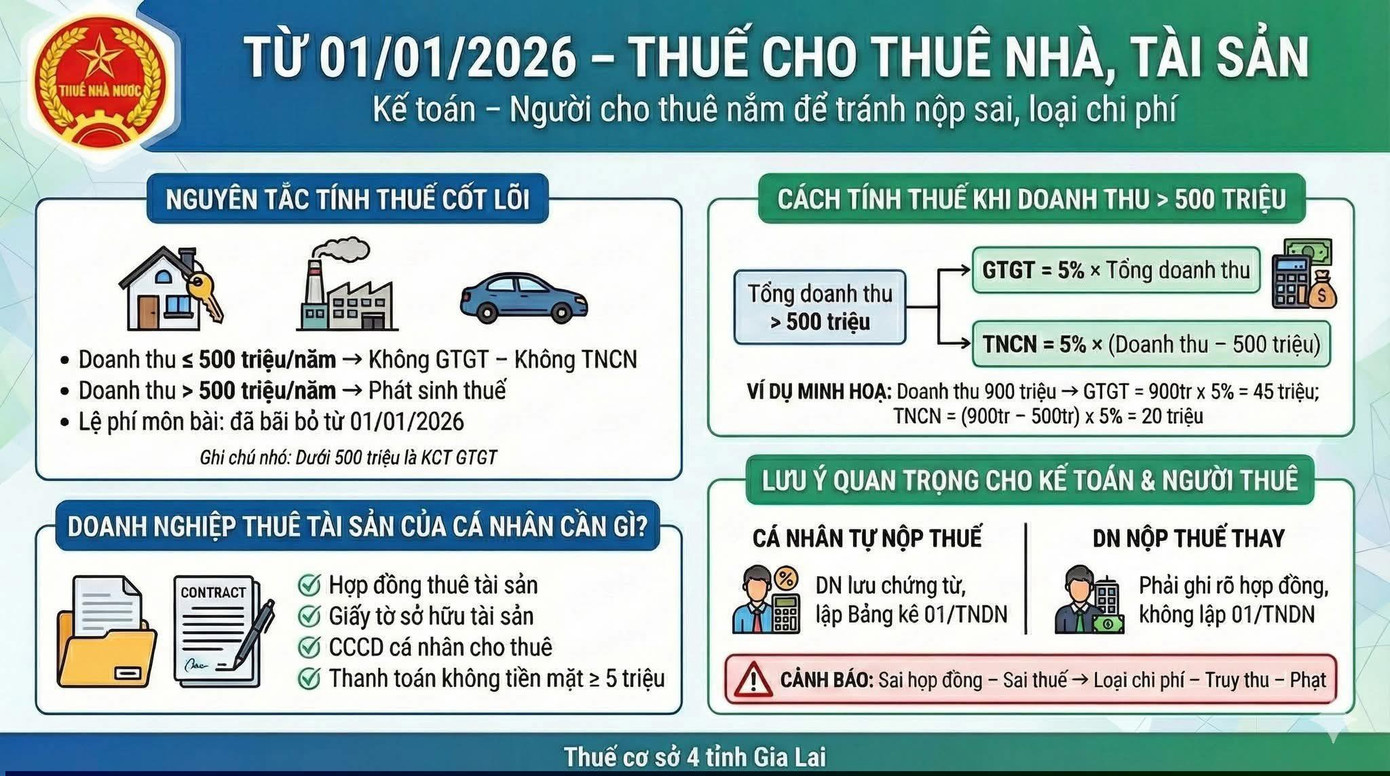

Theo Thuế cơ sở 4 tỉnh Gia Lai, từ ngày 1/1, hộ kinh doanh, cá nhân kinh doanh (sau đây gọi chung là hộ kinh doanh) cho thuê tài sản có doanh thu năm từ 500 triệu đồng trở xuống sẽ không chịu thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân. Lệ phí môn bài cũng bãi bỏ từ ngày 1/1.

Nếu hộ kinh doanh có doanh thu năm trên 500 triệu đồng, thuế giá trị gia tăng phải nộp là: 5% x toàn bộ doanh thu; thuế thu nhập cá nhân phải nộp là: 5% x (doanh thu - 500 triệu đồng).

Thông tin về thuế cho thuê nhà, tài sản.

Ví dụ, doanh thu cho thuê tài sản là 900.000.000 đồng/năm. Thuế giá trị gia tăng phải nộp là 900.000.000 đồng x 5% = 45 triệu đồng. Thuế thu nhập cá nhân phải nộp là: (900.000.000 đồng - 500.000.000 đồng) x 5% = 20 triệu đồng. Tổng số thuế phải nộp là 65 triệu đồng.

Với cách tính tương tự, nếu hộ kinh doanh có doanh thu năm 1 tỉ đồng, 1,5 tỉ đồng và 2 tỉ đồng, tổng số thuế phải nộp lần lượt là 75 triệu đồng, 125 triệu đồng và 175 triệu đồng.

Thuế cơ sở 4 tỉnh Gia Lai lưu ý, doanh nghiệp thuê tài sản của cá nhân cần các chứng từ sau: hợp đồng thuê tài sản; giấy tờ sở hữu tài sản; căn cước công dân của cá nhân cho thuê. Doanh nghiệp phải thanh toán không dùng tiền mặt với khoản chi từ 5 triệu đồng trở lên.

Trong trường hợp cá nhân cho thuê tài sản tự nộp thuế, doanh nghiệp thuê tài sản cần lưu chứng từ, lập Bảng kê 01/TNDN. Nếu doanh nghiệp nộp thuế thay cá nhân cho thuê tài sản, doanh nghiệp phải ghi rõ trong hợp đồng, không lập Bảng kê 01/TNDN.