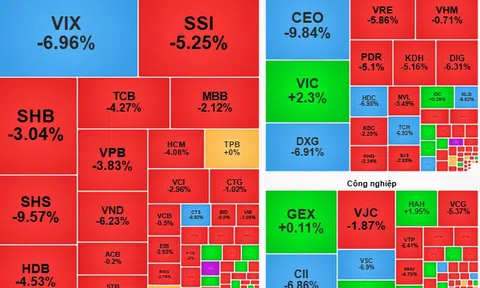

P/E thị trường thấp hơn đáng kể so với trung bình 5 năm

Thị trường chứng khoán Việt Nam vừa khép lại một tuần giao dịch khá ảm đạm về điểm số, dù vẫn xuất hiện những biến động đáng chú ý. Theo tính toán của chúng tôi, VN-Index đã điều chỉnh khoảng 8%, tiến gần mức điều chỉnh phổ biến 10-11% thường xảy ra trong các nhịp điều chỉnh giữa chu kỳ thị trường tăng. Theo thống kê lịch sử, những nhịp điều chỉnh như vậy thường đi kèm mức giảm 20-25% ở nhiều cổ phiếu vốn hóa lớn và cả nhóm vốn hóa trung bình.

Tại thời điểm hiện nay, định giá thị trường (nếu loại trừ tác động tăng mạnh của nhóm cổ phiếu Vingroup) đã giảm về mức P/E trượt khoảng 12 lần, thấp hơn đáng kể so với mức trung bình 5 năm là 15 lần. Dù áp lực bán giải chấp có thể còn xuất hiện trong ngắn hạn, biên độ giảm giá hiện đã khá hạn chế và mốc 1.600 điểm đang trở thành vùng hấp dẫn để tích lũy cho nhà đầu tư.

Dự báo, VN-Index có thể tiếp tục dao động mạnh trong vùng 1.600-1.700 điểm, với những nhịp biến động lớn và không loại trừ khả năng xuất hiện các phiên điều chỉnh sâu về vùng hỗ trợ. Bên cạnh đó, sự điều chỉnh của nhóm cổ phiếu Vingroup có thể tạo ra cơ hội giải ngân hấp dẫn tại vùng giá thấp. Chúng tôi đánh giá, nhóm bất động sản hưởng lợi từ đầu tư công và vật liệu xây dựng sẽ tiếp tục là điểm sáng dẫn dắt thị trường.

Cổ phiếu phân hóa mạnh theo kết quả kinh doanh quý III

Trong thời gian vừa qua, thị trường chứng khoán Việt Nam ghi nhận sự phân hóa rõ nét và chúng tôi nhận thấy dòng tiền đầu tư trở nên lý trí hơn bao giờ hết. Thay vì lan tỏa rộng như trong chu kỳ tăng năm 2021, dòng tiền hiện tập trung vào những doanh nghiệp có kết quả kinh doanh quý III tích cực và nằm trong nhóm hưởng lợi rõ nét từ quá trình cải cách trong nước.

Ở nhóm bất động sản, sự khác biệt thể hiện rõ: những doanh nghiệp công bố lợi nhuận yếu hoặc vướng mắc pháp lý tiếp tục bị bán tháo, trong khi các doanh nghiệp sở hữu quỹ đất lớn, pháp lý minh bạch (KDH, NLG…) và lợi nhuận vượt kỳ vọng lại thu hút dòng vốn lớn từ cả nhà đầu tư trong và ngoài nước.

Xu hướng này cũng đang lan sang các nhóm ngành khác như bán lẻ tiêu dùng (MWG, MSN…) và vật liệu xây dựng (HPG, HT1…), nơi dòng tiền ưu tiên chọn lọc doanh nghiệp có tình hình tài chính lành mạnh, tăng trưởng lợi nhuận thực và triển vọng cải thiện trong quý IV cũng như năm 2026. Theo chúng tôi, đây là tín hiệu tích cực, cho thấy thị trường đang bước vào giai đoạn tăng trưởng bền vững hơn, dựa trên nền tảng cơ bản thay vì đầu cơ ngắn hạn.

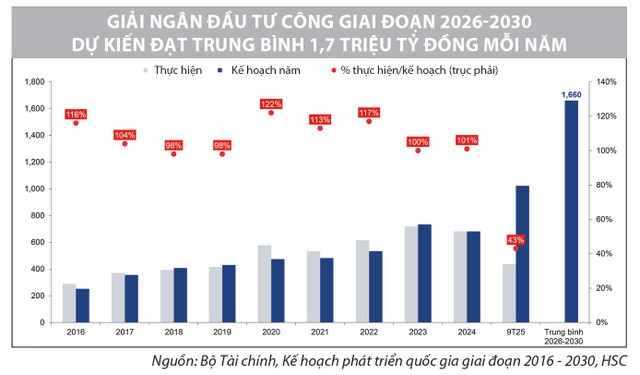

Định hướng chiến lược cho kế hoạch đầu tư công giai đoạn 2026-2030

Bộ Tài chính đã trình Quốc hội và Ủy ban Thường vụ Quốc hội xem xét, phê duyệt các mục tiêu trọng tâm của kế hoạch đầu tư công giai đoạn 2026-2030. Khác với các giai đoạn trước, kế hoạch lần này tập trung nguồn lực, tránh đầu tư dàn trải, hướng tới triển khai 5-10 dự án chiến lược quy mô lớn tại các vùng tăng trưởng chủ chốt như Đồng bằng sông Hồng và Đông Nam Bộ. Tổng quy mô vốn đầu tư công dự kiến đạt 8,5 triệu tỷ đồng, tương đương khoảng 1,7 triệu tỷ đồng mỗi năm.

|

Chúng tôi nhận thấy tinh thần giải ngân đầu tư công đang mạnh mẽ hơn bao giờ hết, sau giai đoạn chững lại bởi yếu tố thời tiết và quá trình điều chỉnh hành chính hậu sáp nhập tỉnh. Diễn biến này, theo chúng tôi, sẽ khơi dậy làn sóng mới trong chu kỳ xây dựng hạ tầng của Việt Nam, tạo động lực quan trọng cho tăng trưởng kinh tế giai đoạn tới. Những doanh nghiệp ưa thích của chúng tôi trong nhóm ngành bao gồm DHA, VLB, HPG, CTI, HHV, CTD, FCN…

Lãi suất huy động tăng, phản ánh nhu cầu vốn cuối năm

Trong tuần qua, chúng tôi nhận thấy các ngân hàng bắt đầu điều chỉnh tăng nhẹ lãi suất huy động ở nhiều kỳ hạn. Tuy nhiên, diễn biến này mang tính lành mạnh, chủ yếu nhằm bảo đảm nguồn vốn phục vụ chu kỳ giải ngân tín dụng cao điểm cuối năm, chứ không phải tín hiệu đảo chiều chính sách tiền tệ.

|

Việc nhiều ngân hàng đồng loạt nâng lãi suất trong tháng 10 cho thấy nhu cầu vốn trung và dài hạn đang tăng lên, trong bối cảnh hoạt động sản xuất - kinh doanh được đẩy mạnh để hoàn thành mục tiêu tăng trưởng. Khi sức mua phục hồi, nhu cầu tín dụng của doanh nghiệp cũng theo đó gia tăng.

Theo ước tính của chúng tôi, để đạt mục tiêu tăng trưởng GDP 8,5% trong năm nay, tăng trưởng tín dụng cần đạt khoảng 18-20% so với đầu năm. Tính đến ngày 14/10, mức tăng trưởng tín dụng mới đạt 13,7%, đồng nghĩa dư địa tăng thêm khoảng 6-7% cho những tháng còn lại của năm.

Tỷ giá có thể hạ bớt áp lực trong những tháng cuối năm

Cục Dự trữ Liên bang Mỹ (Fed) vừa hạ lãi suất điều hành thêm 25 điểm cơ bản trong cuộc họp cuối tháng 10. Tuy nhiên, Chủ tịch Fed Jerome Powell nhấn mạnh, thị trường không nên mặc định rằng Fed sẽ tiếp tục cắt giảm thêm lãi suất vào cuối năm, do triển vọng lạm phát vẫn còn nhiều bất định.

Theo đánh giá của chúng tôi, việc Fed dừng lại ở hai đợt cắt giảm lãi suất trong năm nay không phải là tín hiệu tiêu cực, bởi một chu kỳ nới lỏng quá nhanh có thể làm gia tăng rủi ro mất kiểm soát lạm phát tại Mỹ, đồng thời phát đi thông điệp tiêu cực rằng thị trường lao động đang suy yếu mạnh, gây lo ngại cho triển vọng tăng trưởng của nền kinh tế lớn nhất thế giới.

Căng thẳng thương mại toàn cầu hạ nhiệt

Việt Nam và Mỹ vừa đạt được bước tiến mang tính bước ngoặt khi thống nhất khung Hiệp định Thương mại Đối ứng. Theo đó, Mỹ sẽ duy trì mức thuế 20%, tương đương với các quốc gia trong khu vực, trong khi Việt Nam thể hiện rõ quyết tâm giảm thâm hụt thương mại khi Vietnam Airlines ký hợp đồng mua 50 máy bay Boeing trị giá hơn 8 tỷ USD, cùng 20 biên bản ghi nhớ nhập khẩu nông sản Mỹ trị giá gần 2,9 tỷ USD.

Đáng chú ý, căng thẳng thương mại Mỹ-Trung cũng đang hạ nhiệt sau cuộc gặp giữa Tổng thống Donald Trump và Chủ tịch Tập Cận Bình, với việc Trung Quốc nối lại mua đậu tương Mỹ và Mỹ giảm thuế với hàng hóa Trung Quốc từ 57% xuống 47%.

Theo quan điểm của chúng tôi, dù tác động trực tiếp đến Việt Nam không quá lớn, nhưng sự dịu lại của hai nền kinh tế hàng đầu thế giới sẽ giúp ổn định dòng chảy thương mại toàn cầu, giảm rủi ro suy thoái tại Mỹ - thị trường xuất khẩu lớn nhất của Việt Nam, hiện chiếm khoảng 24% GDP về mặt giá trị.