Hội nghị Nhà đầu tư 2025 do VinaCapital tổ chức với sự tham dự của gần 150 khách mời là các nhà đầu tư trên thế giới. Hội nghị kéo dài hai ngày (28-29/10) với nhiều phiên thảo luận đa dạng.

|

Toàn cảnh hội nghị |

Hội nghị năm nay xoay quanh chủ đề “Việt Nam 2.0” – giai đoạn phát triển tiếp theo của đất nước được định hình bởi các cải cách sâu rộng và tầm nhìn dài hạn của Chính phủ, với động lực chính đến từ khu vực kinh tế tư nhân. Tập trung vào khoa học, công nghệ, đổi mới sáng tạo và hội nhập sâu hơn vào chuỗi cung ứng toàn cầu, Việt Nam 2.0 hướng tới mục tiêu quan trọng: trở thành quốc gia phát triển vào năm 2045.

Tại buổi họp báo “Triển vọng kinh tế vĩ mô và chiến lược đầu tư trong kỷ nguyên Đổi mới 2.0”, bà Nguyễn Hoài Thu - Phó tổng giám đốc VinaCapital cho rằng, thị trường chứng khoán đang mang đến nhiều cơ hội cho năm 2026, bất chấp những biến động mạnh trong năm nay.

|

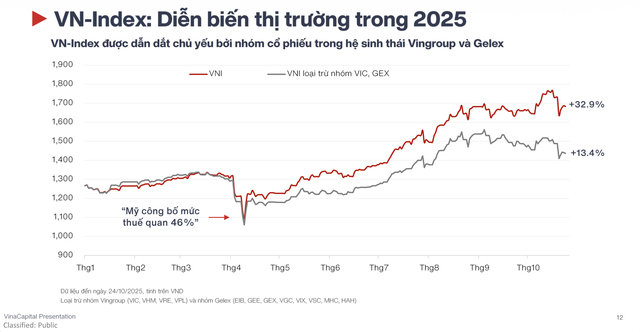

Xét về định giá, dù VN-Index đã tăng ấn tượng 33% từ đầu năm (tính đến 24/10), sau khi phục hồi 50% từ đáy tạo ra khi Mỹ công bố thuế quan vào đầu tháng 4/2024, thì sự tăng trưởng này "rất thiếu đồng đều" và được dẫn dắt bởi một nhóm nhỏ, chỉ khoảng 13 cổ phiếu (như nhóm Vingroup và Gelex), trong khi phần còn lại của thị trường thực chất chỉ tăng 13,4%.

|

Theo bà Thu, nếu tạm bỏ 13 cổ phiếu đã tăng nóng ra khỏi rổ chỉ số, thì P/E dự phóng 12 tháng chỉ khoảng 10,5 lần (lợi nhuận doanh nghiệp dự phóng tăng 16%). Rất nhiều ngành có tăng trưởng lợi nhuận tốt (từ 10 - 58%), nhưng cổ phiếu lại không tăng nhiều do dòng tiền dồn hết vào nhóm dẫn dắt. Điều này cho thấy, còn rất nhiều cơ hội trong các cổ phiếu chưa tăng giá cho năm 2026.

“Thị trường không thể tăng trưởng quá nóng hoặc tập trung vào quá ít cổ phiếu trong thời gian quá lâu. Chu trình "bình thường hóa" (mean reversion) sẽ diễn ra, khuyến khích các nhà đầu tư chọn lọc cổ phiếu có nền tảng tốt. Những cổ phiếu này, nếu có P/E từ 9 -10 lần và tăng trưởng lợi nhuận 15 - 20% mỗi năm, chắc chắn sẽ đạt hiệu suất tốt trong vòng 12 đến 24 tháng”, bà Thu chia sẻ.

|

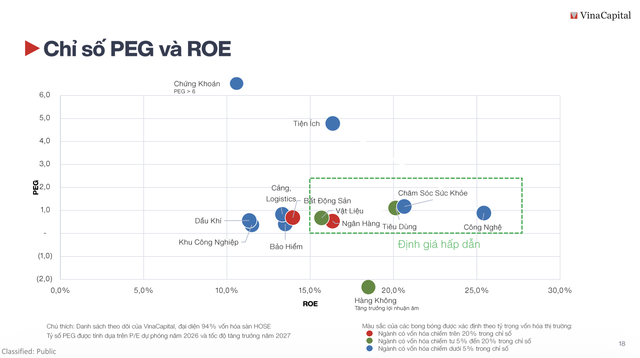

Bà Thu cho biết, các tiêu chí đánh giá cổ phiếu đắt hay rẻ được sử dụng bao gồm ROE (Lợi nhuận trên vốn chủ sở hữu) - càng cao càng tốt và PEG (P/E chia cho mức tăng trưởng) – càng thấp càng tốt, đặc biệt dưới 1.

Các ngành đang được định giá tương đối rẻ dựa trên tiêu chí PEG thấp hơn 1 và ROE đòi hỏi từ 15% trở lên bao gồm:Vật liệu, ngân hàng, tiêu dùng, chăm sóc sức khỏe, công nghệ. Trong đó, ngành công nghệ đã bị giảm mạnh lợi nhuận trong năm 2025 (là ngành duy nhất bị giảm tới 20 - 25%), trở nên "khá là đẹp và hấp dẫn về mặt định giá" hiện tại.

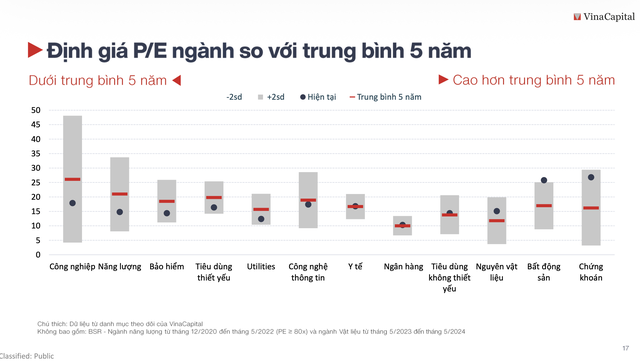

Ngoài ra, nhiều ngành chưa thực sự tăng trưởng hiệu suất tốt từ đầu năm (như năng lượng, bảo hiểm, tiêu dùng thiết yếu) đang có mức định giá thấp hơn đáng kể so với trung bình 5 năm lịch sử của chúng. Ngược lại, bất động sản và chứng khoán đang ở mức đắt hơn so với bình quân quá khứ.

|

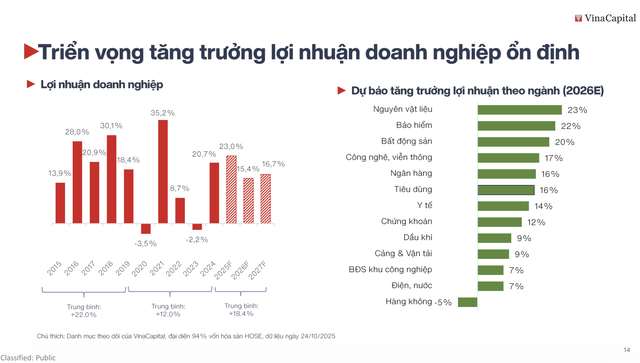

Dựa trên triển vọng tăng trưởng lợi nhuận và định giá, VinaCapital đưa ra 3 chủ đề đầu tư nổi bật nhất cho năm 2026, bao gồm: hồi phục của ngành tiêu dùng, ngân hàng hưởng lợi nhiều yếu tố, hạ tầng và bất động sản phục vụ nhu cầu ở thực.

Trong đó, với nhóm ngành tiêu dùng, động lực đến từ sự hồi phục của tiêu dùng nội địa là một trong những yếu tố mạnh mẽ nhất thúc đẩy tăng trưởng kinh tế GDP 8%

Sự hồi phục này được quan sát rõ ràng thông qua kết quả kinh doanh của các công ty thuộc nhóm ngành tiêu dùng. Một số công ty tốt đang tăng thị phần và các công ty bán lẻ đang đạt được quy mô kinh tế (economy of scale). Khi mở rộng số lượng cửa hàng đến một điểm nhất định, chi phí cố định trở nên rất hiệu quả.

Chẳng hạn như Bách Hóa Xanh (thuộc MWG) được xem là ví dụ điển hình. Sau khi tìm được điểm hòa vốn, mức lợi nhuận của doanh nghiệp này được cải thiện từ 0% hay 1,5% lên 2%. Điều này giúp công ty dự kiến đạt mức tăng trưởng lợi nhuận 25% trong năm 2026. Hay với PNJ (vàng, bán phối lượng) cũng là công ty bán lẻ được đội ngũ phân tích VinaCapital khuyến nghị rất mạnh.

Với nhóm ngành ngân hàng, theo VinaCapital, nhóm này hưởng lợi từ nhiều khía cạnh. Chẳng hạn, sự hồi phục của ngành bất động sản (có những tín hiệu rõ rệt) giúp ngân hàng cải thiện nhiều trong việc quản lý chất lượng tài sản, đồng thời giảm chi phí tín dụng. Điều này sẽ giúp cải thiện chỉ số ROE (mức độ lời lãi) của ngân hàng qua những năm tới.

Bên cạnh đó, tăng trưởng tín dụng của năm 2026 được dự báo ở mức rất cao, từ 18 - 20%, nhằm hỗ trợ cho mục tiêu tăng trưởng GDP 8 - 10%. Đi kèm thông tin gỡ bỏ hạn mức tăng trưởng tín dụng và sự phục hồi của bất động sản sẽ có lợi cho các ngân hàng lớn, quản trị tốt, vốn dày (TCB, MBB).

Ngành ngân hàng cũng là một trong những ngành đang được định giá tương đối rẻ dựa trên các chỉ số ROE và PEG.

Với hạ tầng và bất động sản hướng tới nhu cầu thực, Chính phủ có những mục tiêu rất tham vọng trong việc phát triển hạ tầng (như đường sắt cao tốc Bắc Nam 67 tỷ USD; xây dựng 5.000 km đường cao tốc đến năm 2030).

Những mục tiêu này chỉ ra rằng, một loạt doanh nghiệp trong nhóm ngành vật liệu xây dựng và các công ty xây dựng cho các dự án này sẽ được hưởng lợi rất lớn. Ngành vật liệu cũng là ngành có định giá rẻ theo ROE/PEG.

Khi hạ tầng tốt lên, các công ty bất động sản tập trung vào việc giải quyết đúng nhu cầu của người dùng sẽ được quan tâm. Theo các chuyên gia VinaCapital, chiến lược đầu tư sẽ tập trung vào những công ty tham gia vào phân khúc thấp hơn (low to middle), chứ không phải những sản phẩm quá cao cấp hoặc chỉ dành cho mục đích đầu tư/đầu cơ.