Nhiều ngân hàng tiếp tục bơm thêm vốn cho kinh doanh bất động sản

Trong quý I/2026, chỉ có 12 ngân hàng công bố số liệu về dư nợ cho vay lĩnh vực kinh doanh bất động sản. Trong đó, phần lớn ngân hàng tiếp tục giải ngân thêm vào lĩnh vực này với mức tăng lên tới hàng chục nghìn tỷ đồng chỉ sau ba tháng đầu năm.

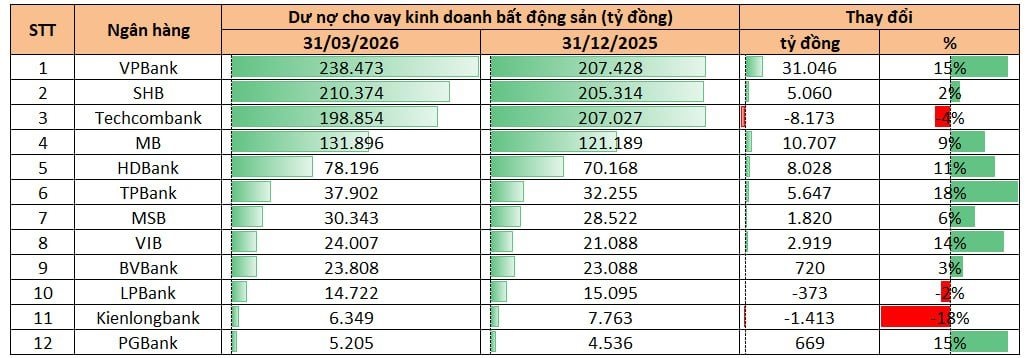

Nổi bật nhất là VPBank - Ngân hàng tư nhân lớn nhất hệ thống. Tính đến ngày 31/3/2026, dư nợ cho vay kinh doanh bất động sản của ngân hàng đạt 238.473 tỷ đồng, tăng thêm 31.046 tỷ đồng so với cuối năm trước, tương ứng tăng 15%.

Mức tăng hơn 31.000 tỷ đồng không chỉ là mức tăng tuyệt đối lớn nhất trong 12 ngân hàng công bố số liệu mà còn giúp VPBank vượt SHB để trở thành ngân hàng có dư nợ cho vay kinh doanh bất động sản lớn nhất nhóm công bố.

Ngay phía sau, MB cũng ghi nhận mức tăng mạnh. Dư nợ cho vay kinh doanh bất động sản của ngân hàng này tăng thêm 10.707 tỷ đồng lên 131.896 tỷ đồng, tương ứng tăng 9%. Đây là ngân hàng có mức tăng tuyệt đối lớn thứ hai sau VPBank.

HDBank cũng nằm trong nhóm tăng tốc đáng chú ý khi bổ sung thêm 8.028 tỷ đồng dư nợ, nâng quy mô cho vay kinh doanh bất động sản lên 78.196 tỷ đồng, tăng 11%.

Trong khi đó, SHB – một trong những ngân hàng có quy mô cho vay bất động sản lớn nhất hệ thống – ghi nhận mức tăng thêm 5.060 tỷ đồng, đưa dư nợ lên 210.374 tỷ đồng. Dù mức tăng trưởng chỉ ở mức 2%, SHB vẫn duy trì quy mô rất lớn, chỉ đứng sau VPBank.

TPBank cũng có một quý tăng trưởng mạnh. Dư nợ cho vay kinh doanh bất động sản tăng thêm 5.647 tỷ đồng lên 37.902 tỷ đồng. Với mức tăng 18%, TPBank là ngân hàng tăng trưởng nhanh nhất xét theo tỷ lệ phần trăm.

Các ngân hàng có dư nợ cho vay kinh doanh bất động sản tăng còn có VIB (2.919 tỷ đồng, tương ứng tăng 14%); MSB tăng 1.820 tỷ đồng, BVBank tăng thêm 720 tỷ đồng và PGBank tăng thêm 669 tỷ đồng.

Như vậy, 8 ngân hàng nêu trên đã bơm thêm hơn 66.600 tỷ đồng cho hoạt động kinh doanh bất động sản trong 3 tháng đầu năm. Trong đó, riêng VPBank chiếm gần một nửa.

Tuy nhiên, không phải ngân hàng nào cũng lựa chọn mở rộng danh mục cho vay kinh doanh bất động sản trong quý đầu năm.

Techcombank gây chú ý khi giảm dư nợ từ 207.027 tỷ đồng xuống còn 198.854 tỷ đồng, tương đương giảm 8.173 tỷ đồng, tức giảm 4%. Đây là ngân hàng ghi nhận mức giảm tuyệt đối mạnh nhất trong nhóm khảo sát.

LPBank cũng giảm nhẹ 373 tỷ đồng xuống còn 14.722 tỷ đồng. Trong khi đó, Kienlongbank giảm mạnh hơn khi thu hẹp 1.413 tỷ đồng dư nợ, tương ứng mức giảm 18% – mạnh nhất nếu xét theo tốc độ.

Nhìn chung, các ngân hàng vẫn đang bơm ròng vốn cho hoạt động kinh doanh bất động sản. Chỉ riêng VPBank, MB và HDBank đã bơm thêm gần 50.000 tỷ đồng vào lĩnh vực này sau một quý. Tuy nhiên, sự phân hóa vẫn khá rõ rệt khi một số ngân hàng tiếp tục tăng tốc, trong khi một số khác lại có xu hướng cơ cấu và thu hẹp danh mục tín dụng bất động sản.

Trước đó, Bộ xây dựng dẫn số liệu báo cáo của Ngân hàng Nhà nước (NHNN) cho biết, tính đến 28/2/2026, dư nợ tín dụng đối với hoạt động kinh doanh bất động sản đạt hơn 2,2 triệu tỷ đồng, tăng khoảng 11,7% so với cuối quý IV/2025 (tương ứng tăng hơn 233.000 tỷ đồng) và tăng 43% so với cùng kỳ năm ngoái.

Trong 2 tháng đầu năm 2026, tăng trưởng tín dụng đối với nền kinh tế đạt 1,4%. Như vậy, tăng trưởng tín dụng kinh doanh bất động sản cao gấp hơn 8 lần so với mức bình quân chung toàn nền kinh tế.

Lãnh đạo các ngân hàng nói gì về lĩnh vực bất động sản?

Tại mùa đại hội cổ đông ngân hàng năm 2026, câu chuyện tín dụng bất động sản tiếp tục trở thành tâm điểm thảo luận.

Đánh giá về lĩnh vực bất động sản tại Việt Nam, Chủ tịch VPBank Ngô Chí Dũng cho rằng, dù lãi suất tăng trong thời gian qua đã gây áp lực lớn lên thị trường bất động sản, nhưng về dài hạn, đây vẫn là lĩnh vực có tiềm năng tăng trưởng đáng kể.

"Đúng là mặt bằng lãi suất vừa qua tăng cao đã ảnh hưởng rất lớn đến ngành bất động sản. Tuy nhiên, nếu nhìn ở góc độ dài hạn, tỷ lệ đô thị hóa của Việt Nam hiện mới chỉ chưa đầy 40%, trong khi Trung Quốc đã ở mức khoảng 77%. Điều này cho thấy trong 10–20 năm tới, nhu cầu về nhà ở tại Việt Nam vẫn còn rất lớn", ông Dũng nhấn mạnh.

Theo Chủ tịch VPBank, vấn đề cốt lõi không nằm ở việc "có nên đầu tư vào bất động sản hay không", mà là lựa chọn đúng phân khúc. Ông lưu ý rằng bất động sản không phải là một thị trường đồng nhất mà bao gồm nhiều phân khúc khác nhau như bất động sản nghỉ dưỡng, khu công nghiệp, thương mại và nhà ở; trong đó riêng nhà ở cũng chia thành nhiều nhóm từ nhà ở xã hội, trung cấp đến cao cấp và siêu cao cấp.

"Chúng ta không thể nhìn bất động sản như một khối đồng nhất. Có những phân khúc phục vụ nhu cầu đầu tư, nhưng cũng có những phân khúc phục vụ nhu cầu ở thực. Điều quan trọng là phải xác định đúng phân khúc có nhu cầu thực sự của xã hội", ông Dũng nói.

Trên cơ sở đó, VPBank xác định tiếp tục coi bất động sản là một lĩnh vực quan trọng, nhưng sẽ điều chỉnh chiến lược theo hướng chọn lọc hơn, ưu tiên các phân khúc gắn với nhu cầu thực và khả năng chi trả của đại đa số người dân.

Nói về vấn đề này, Tổng Giám đốc VPBank Nguyễn Đức Vinh cho biết Ngân hàng Nhà nước thời gian qua đã kiểm soát chặt tín dụng bất động sản nhằm hạn chế rủi ro bong bóng và đảm bảo an ninh tài chính – một chủ trương mà VPBank đánh giá là đúng đắn.

"Tuy nhiên, bất động sản vẫn là một lĩnh vực cực kỳ quan trọng của nền kinh tế. Nhu cầu sở hữu nhà ở luôn là một trong những nhu cầu thiết yếu và lớn nhất của người dân", ông Vinh nói.

Theo đó, VPBank không "đóng cửa" với bất động sản mà điều chỉnh chiến lược cấp tín dụng. Ngân hàng sẽ tập trung dòng vốn vào các dự án nhà ở đáp ứng nhu cầu thực, đặc biệt là nhà ở xã hội và phân khúc trung bình. Ngược lại, các dự án nghỉ dưỡng hoặc phân khúc cao cấp mang tính đầu cơ sẽ được hạn chế cấp vốn.

"Những bài học từ việc tài trợ các dự án thiếu pháp lý, tồn đọng vốn 3–4 năm qua đã khiến chúng tôi siết chặt hơn nữa quy trình quản trị rủi ro", ông Vinh cho biết.

Nói về lĩnh vực bất động sản, Chủ tịch Techcombank Hồ Hùng Anh cũng đánh giá đây là lĩnh vực đóng góp vào sự phát triển của Việt Nam rất lớn trong nhiều năm qua và sẽ tiếp tục đóng góp: “Đây là lĩnh vực rất nhiều tiềm năng lẫn rủi ro. Trong vòng 5-10 năm nữa, bất động sản vẫn là một lĩnh vực sẽ phát triển ở Việt Nam. Vấn đề là ngân hàng sẽ kiểm soát rủi ro như thế nào”.

Đối với Techcombank, ông Hùng Anh cho biết ngân hàng chỉ lựa chọn những dự án thực sự thanh khoản tốt, pháp lý đầy đủ, chỉ tập trung vào việc khai thác và dựa trên những khách hàng tốt, kể cả khách hàng doanh nghiệp và cá nhân. Techcombank không cho vay, tài trợ những dự án pháp lý không đầy đủ, cũng như không tài trợ những dự án có thể thiếu tính thanh khoản.

Chủ tịch Techcombank nhấn mạnh tỷ lệ nợ xấu của Techcombank trong lĩnh vực bất động sản ở cả khách hàng cá nhân và doanh nghiệp luôn nằm ở mức dưới 1%. Tỷ lệ thu hồi vốn thực tế là Techcombank thu hồi toàn bộ 100%.

"Bất kỳ bất động sản nào, kể cả rơi vào nợ xấu, sau khoảng 2-3 năm Techcombank thu hồi toàn bộ tiền, ít nhất là gốc", ông Hùng Anh nói.

Tại Đại hội SHB năm nay, trả lời cổ đông về việc tín dụng bất động sản ảnh hưởng như thế nào đến hoạt động kinh doanh, Chủ tịch Đỗ Quang Hiển cho biết, ngân hàng này có tỷ trọng cho vay bất động sản tương đối lớn nhưng vẫn đảm bảo các tỷ lệ theo quy định của Ngân hàng Nhà nước, tuân thủ các chuẩn mực an toàn. Đồng thời, các bộ, ngành và địa phương đang tháo gỡ nhiều dự án vướng mắc, góp phần hạn chế lãng phí nguồn lực.

Theo ông Hiển, bất động sản phát triển có tác động lan tỏa tới 41 ngành kinh tế, góp phần thúc đẩy sản xuất kinh doanh, gia tăng nguồn thu và hiệu quả kinh tế. SHB hiện tài trợ cho nhiều dự án hạ tầng quốc gia, các dự án động lực tại trung tâm các thành phố lớn như Hà Nội, Đà Nẵng, TP.HCM và các khu vực lân cận.

“Đây là những dự án có tính thanh khoản cao, đồng thời hỗ trợ nhu cầu mua nhà, đặc biệt ở nhóm khách hàng trẻ, cũng như các phân khúc nhà ở xã hội và bất động sản công nghiệp”, ông Hiển nhấn mạnh.

Lãnh đạo SHB nhấn mạnh các dự án này mang lại nguồn thu đáng kể và được kỳ vọng đóng góp tích cực vào tăng trưởng lợi nhuận của ngân hàng trong năm 2026 và các năm tiếp theo. Đồng thời, ông Hiển khẳng định SHB luôn tuân thủ các quy định hiện hành và đảm bảo an toàn hệ thống.